こんにちは、K2 Partners佐藤です。

今日はパートナー向け勉強会「一括投資導入編」を行いましたのでその報告です。

先日、「海外積立年金導入編」の勉強会を行いましたが、もう一つの導入編になります。

うちのサイトの中で、海外投資手順というページで一括投資と積立投資についてまとめていますが、一括投資はまとまった資金(USD 10,000以上)を投資に回し、積立投資は毎月の収入から資産を作っていくという形です。実際にはどちらかではなく、両方並行してやっていくものですけどね。

勉強会アジェンダ

今回の勉強会は、まだ一括投資をしていないクライアント向けの説明ということで、以下の内容を整理しました。

- 投資とは?

- 日本と海外の個人金融資産比較

- 日本と海外の投資先の違い

- 商品ごとの金利比較

- 海外投資をする3つの方法

特に、今回の勉強会向けに資料をまとめていて、「日本と海外の個人金融資産比較」のデータが気になったのでこちらでも共有しときます。(元ネタは金融庁の家計金融資産の現状分析ね)

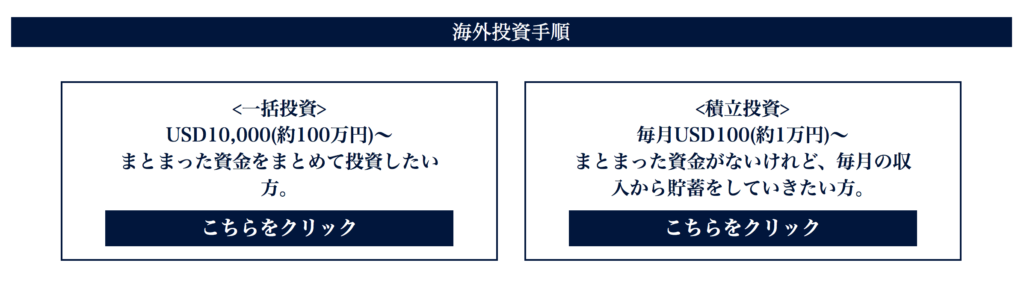

日本とアメリカの保有資産の違い

まず下のグラフが「各国の家計金融資産構成比」。それぞれの資産クラスごとに色分け表示してあります。特にポイントになるのが、青枠のところ、株式・投信の投資割合と、緑の現金・預金の部分。

米国では投資割合が48%、英国で38%以上となっていますが、日本ではこちらが18.8%と2割に満たない数字に。一方、貯蓄大好き日本人、現金・預金は52%に上ります。(米国では13.7%、英国で24.4%)

で、この数字だけだとよく言われるように日本人が貯蓄に偏っているという事実を物語っているだけなんですが・・・

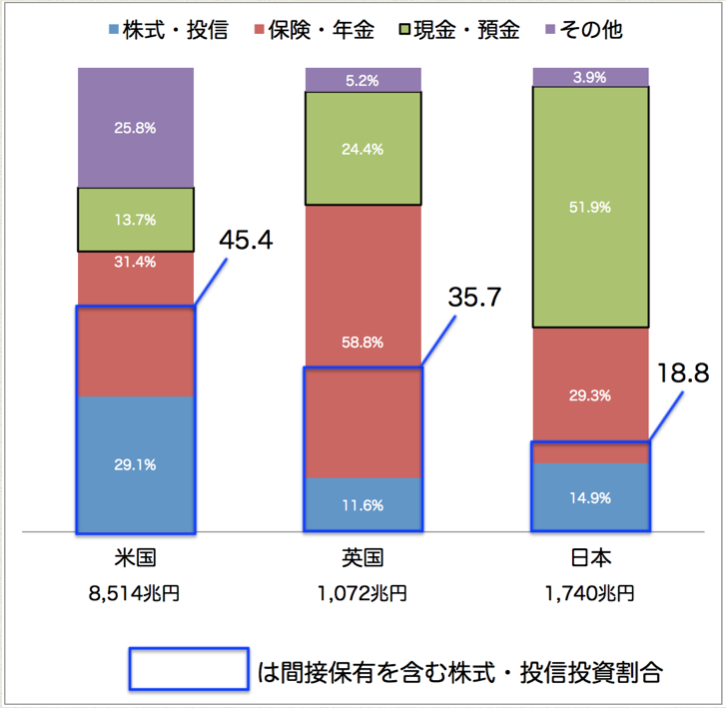

日米の家計所得における運用の割合

次のグラフは日米の家計所得(要は収入)の種類とその割合を示しています。その割合は、勤労所得(給与収入)と財産所得(運用からの収入)の比、米国の3:1に対して、日本では8:1という結果に。

これは同じ月給30万円のサラリーマン家庭で考えると、

米国 30万円(給与収入) + 10万円(運用からの収入) = 40万円

日本 30万円(給与収入) + 3.3万円(運用からの収入) = 33.3万円

と、毎月の収入でも6.7万円の差額になってきちゃう訳ですよ。さらにこれを20年間の資産の推移で比べてみると・・

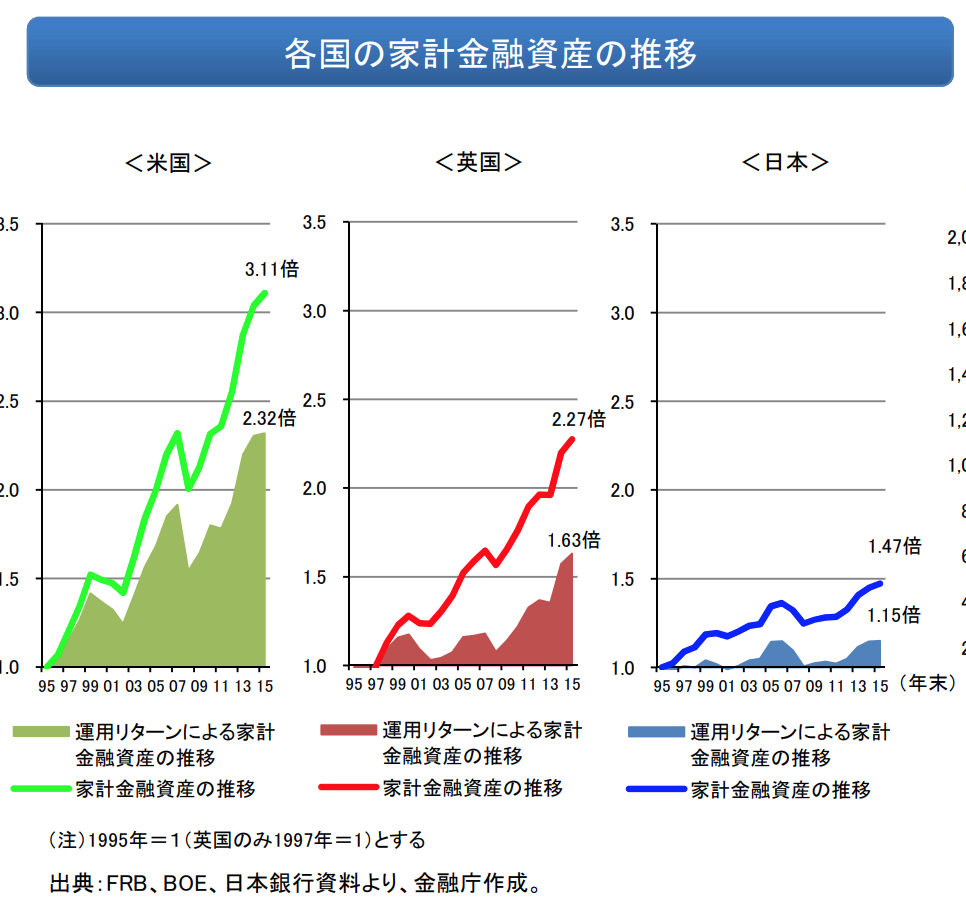

各国の家計金融資産の推移

その結果、米国では家計の金融資産が3.11倍(1995年を1としたときの2015年の資産)。英国は1997年からの18年ですが、それでも2.27倍になっています。・・・そんな中、日本は1.47倍止まり。

金融庁の資料では、なので貯蓄じゃなくNISAしようよ!積立NISAで積立投資でコツコツ運用へシフト!という結論に。

改めて数字で比較するとなぜ資産運用が必要なのか分かってもらえると思います。早いうちからコツコツ積立も大事。あと、半年、1年分くらいの生活費は貯蓄で置いておくとして、殖えない銀行に置いておくのではなく、それ以上の余剰部分はちゃんとお金にも働いてもらわないと、ここまで総額が変わってくる訳ですね。個人の資産、一度資産クラスの割合をグラフにして、見える化するところから始めてみましょう。

おわりに

今回は、こんな感じで資産運用の基礎的なところから共有してみました。今後もパートナーと一緒に金融、経済について改めて復習したり、正しい資産運用の啓蒙につながる内容を勉強会で取り上げていきますので、ご興味ある方はお問合せくださいませm(_ _)m