こんにちは、K2 Partners佐藤です。さて、本日は新潟のFPの方。何度か事例として取り上げさせてもらってますが、元々は保険代理店をされていました。日本の保険で殖やせるものがない・・・ということで元々パートナーシップ登録をされました。

マーケティングとしては、お金のセミナーで金融の基礎的なところから家計の見直し、資産運用まで幅広く伝えています。

今回のクライアントさんとポートフォリオ

【新潟県 自営業 50代後半 女性】

自営業でいつも一緒に生活しているご主人が株をやっていて、毎日相場により機嫌が悪くなるのと、常に相場を見ていないといけないのがありましたが、そのような短期売買でなく、長期で安心して増えるものがよいということで海外投資を始められました。銀行の投資信託も相談されていたそうですが、リストをみてみたら「ひふみ投信」しかないとの判断をしたところ、ならオフショアで、という流れに。

結果、投資することになったポートフォリオがこちら。

豪州不動産ローンファンド:AUD15,000

森林ファンド: USD20,000

英国介護不動産ファンド:GBP10,000

英国学生寮ファンド:USD10,000

海外債券: EUR 8,160.00

合計:USD70,000

※バミューダ籍オフショア資産管理口座経由

いずれも上記クライアントさんの希望通り、

・株などとの相関性が低い

・株よりもリスクが低く、リターンが高い

・一喜一憂しなくていい

・長期投資ができる

というのを一通り解決しています。相関性の低い運用先に分散投資をしておく、口座の維持手数料もあるので金利が出てくる債券も入れておく、と理想的なポートフォリオになっていますね(笑)

なぜ保険屋さんなのに、一括投資の紹介が出ているのか?

保険商品はその性質上、大きく殖やすというよりは固定金利で固い運用、マイナスにならない、という点が重要視されるため、パートナーの中でも保険代理店の方は「海外投資」というと、リスクを取る、というところに意識がいってしまうため、中々クライアントさんに提案できていないのかな、という印象があります。

そういった意味では、今回のパートナーさん、元々外資系の企業にお勤めで、ご自身でも海外での資産運用をされている、というバックボーンもあり、

投資=リスクを取る

という先入観を持っていない、また、欧州出張にも参加され、ご自身の体験としてファンド会社を見た上で提案している、というところも大きなポイントだと思います。

リスク、という点では、基本海外投資はドル建ての運用で、「為替リスク」、という単語がパートナーから出てくることもありますが、「ドル資産を持つことにマイナスを感じる方には提案しないほうがいいです」とお伝えしています。もちろん為替の上下はあるんですが、いいタイミングのときに円転すればいいだけなので、そこが理解できないと始まりません。

あと、保険での日本と海外の利率の違いでいうと、そもそも資産運用の一番のベースとなるその国の国債の金利が違う、というところですね。ちょっとずれますが昨日、米国のファイナンシャルアドバイザーの方とミーティングしましたが、米国ではCD(定期預金)で2年の満期もので2%くらいの金利がつくそうです。またその方が最近自宅を売却したそうですが、5年で80%くらい値上がりしていたそう。資産運用の常識がそもそも違うんですよね。。

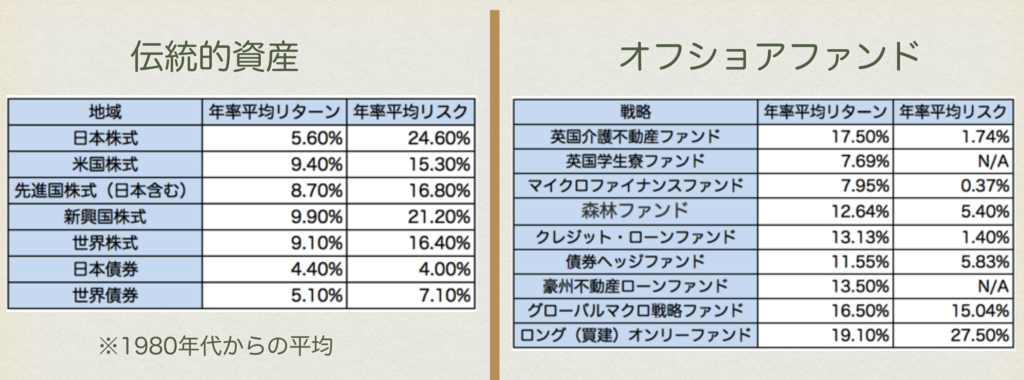

オフショアファンドについても同様に、株よりもリスクが低く、リターンが高い、オルタナティブファンド、ヘッジファンドだから海外に投資をする、という前提となるストーリーが重要です。ここらへんを伝えれられているかどうか、もポイントですね。リターンの高さもですが、リスク(価格のブレ)が少なく、安定している、というところ。下の表は一般的な株式のリスク・リターンとオフショアファンドのリスク・リターンを比較したものです。こういった資料もパートナー専用サイトに載せていますので、上手く使っていってほしいと思います。