こんにちは、K2 Partners佐藤です。今回は、先日ブログの中でご紹介した固定金利商品の事例です。

結構、保険の見直しから、いま入っているものを払済or解約にして、海外の商品でマイナス分をカバーする、という提案もパートナーの方されてます。今回はそういった事例でした。

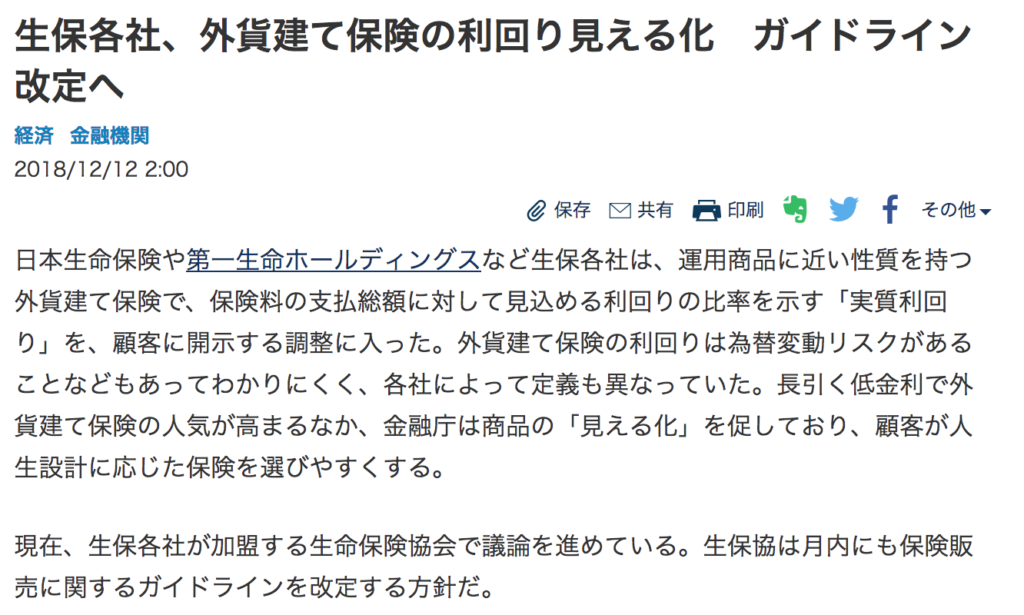

ちなみに、日経で「生保各社、外貨建て保険の利回り見る化 ガイドライン改定へ」という記事がありましたが、実質利回り、見える化したら、また保険の相談は増えそうだなぁ。。

今回のパートナーと投資内容

パートナーの方は埼玉のFPの方ですが、国内の保険、「ドルスマート」の相談から始まりました。商品性はリンク先の弊社保険アドバイザー和田が書いてるこちらのブログを読んでもらうとして、切り替えのポイントとしては、「海外保険のようなもっと魅力的なものに気づいた」というところですね。元本復帰が早かったので決められたそうです。

【栃木県 会社員 30前半 女性】固定金利商品(3.5%/年、5年満期):USD21,000

こちらが今回の試算表です。5年後の返戻率116.5%。えっと、確認ですが、5年後の返戻率ですからね。5年。

| 年 | 総拠出額 | 3.5%での解約返戻金 |

| 1 | US$21,000 | US$20,783 |

| 2 | US$21,000 | US$21,652 |

| 3 | US$21,000 | US$22,557 |

| 4 | US$21,000 | US$23,500 |

| 5 | US$21,000 | US$24,482 |

対してドルスマート、和田のブログに30歳男性の試算がありますが、

30歳男性で、保険金額300,000ドル(3,000万円)、保険料払込期間60歳とした場合、月払保険料395.1ドル(39,510円)で60歳時の返戻率(解約返戻金額÷総支払保険料)123.4%となります。*1ドル100円換算

30年後の返戻率、123.4%。。もちろん、死亡保障つき、支払いも毎月払いなので単純な比較できませんが、、お金を殖やしたいニーズであれば、当然この先ずっと払い込んでいくよりは、切り替えられた方が早いですよね。ということで、今回のクライアントさんの場合、5年払い込んだ後でしたが、払済にして、上記の固定金利商品をはじめました。

そうそう、パートナー専用サイトの方には、今回のクライアントさんに近いケースで、既存の国内保険を解約し、(1)解約金で一括払い12年満期、(2)解約した分の月々の支払い額と同じ金額で16年満期の2つの海外個人年金を始められたケースをロールプレイング形式でアップしてあります。まだ見てないパートナーの方は見ておいてください(笑)