こんにちは、K2 Partners佐藤です。本日は先月行った海外積立プロバイダーの勉強会内容について。この会社は2002年創立のオフショア籍の保険会社です。2012年くらいからご紹介しているので既に6年くらいのお付き合いになりますかね。

以前こちらの記事で会社情報のアップデートについてはまとめましたが、今回は投資に関する日本と海外の違いについて実際のプレゼン資料からピックアップしておきます。

投資に関する実情

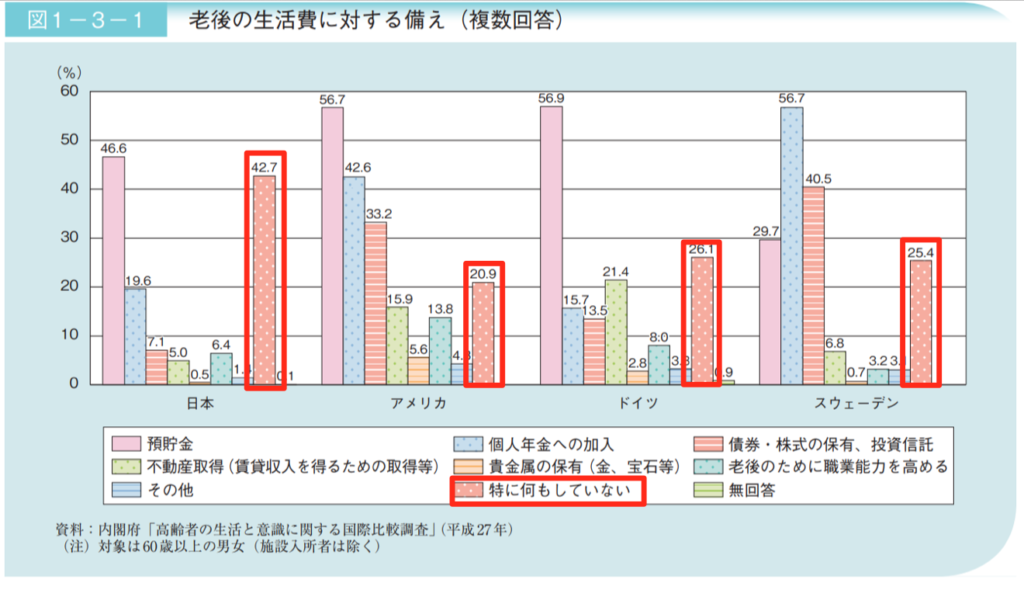

こちらのグラフは内閣府の資料ですが、老後の生活費に対する備えについて、日本とアメリカ、ドイツ、スウェーデンの比較です。この中で、日本は42%の人が特に何もしていないと答えています。この数字はアメリカ、ドイツ、スウェーデンと比較しても倍近い違いになっています。

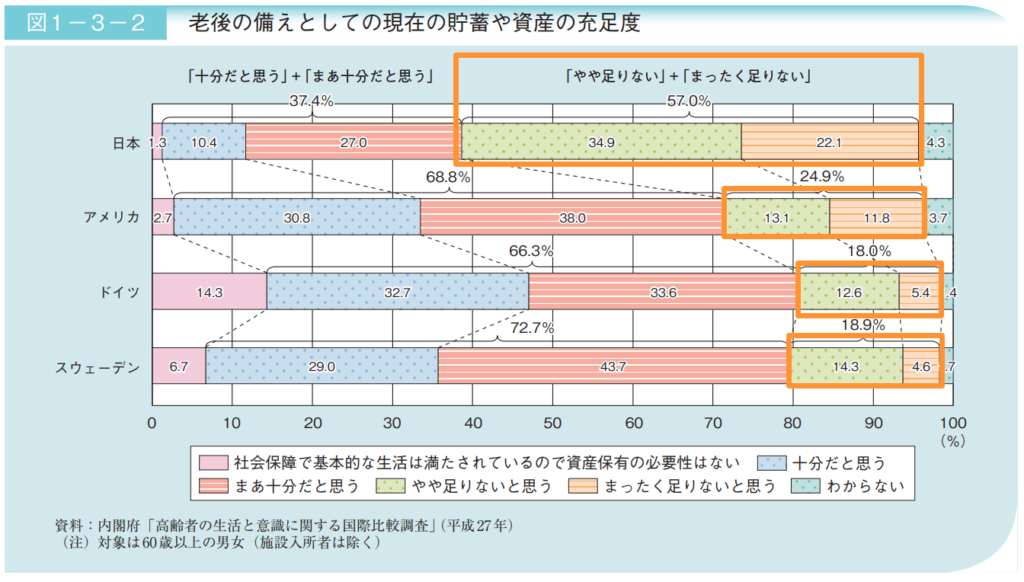

しかし一方でその次のグラフを見ると、老後の備えが十分か?との質問には57%の人がやや足りないor全く足りないとの回答。年金制度や老後の備えについての不安はあるもののそれを解消するために何か動いているか、というと実際には何もしていない、という人が海外に比べて多いですね。

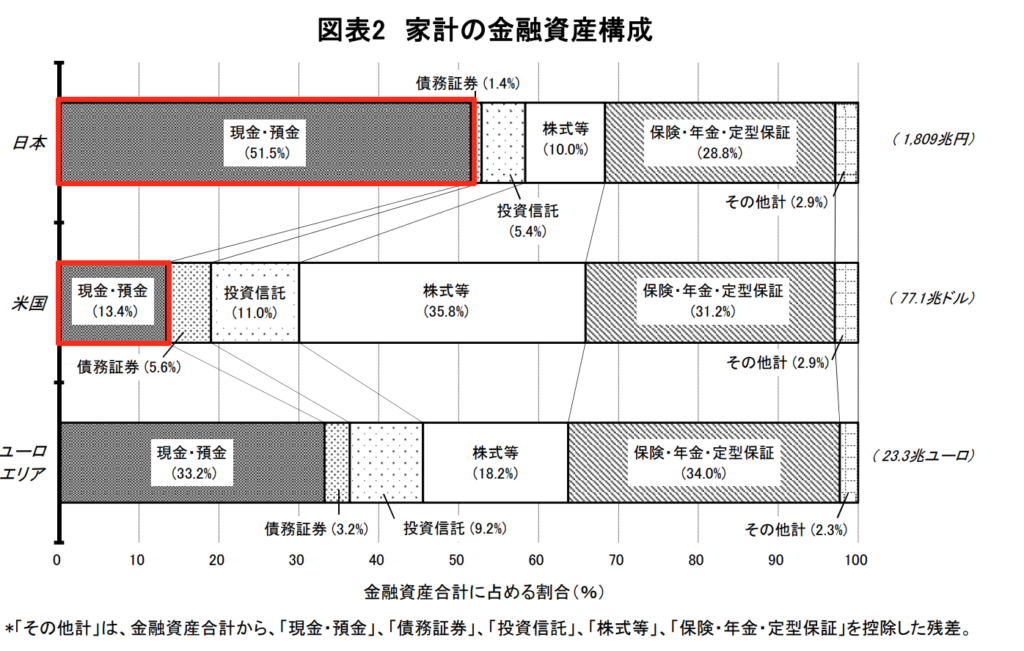

また、個人の金融資産構成を見ると、日本と海外では結構違っています。よく言われますが、いまだに預金神話で貯金をしておけばいい、という人が多いんですね。日本では現預金が50%を超えています。アメリカと較べてみるとその差は歴然です。金融商品でも特に株式で保有している比率が一番違いますね。・・・まぁ日本の株式市場に投資をするのがいいのか、という別の問題はありますが、お金をそのまま現預金で持っていても殖えないので、殖えるところに置いて、安定した運用をすることは当たり前にしておく必要があります。

海外では、貯金は半年分の生活費くらいあれば十分なので、その他、固定金利で何年か置いておくもの、運用しながらも流動性があり、いざというときは現金にすぐ出来るもの、などご自身の資産配分を設計して持っているのが普通です。

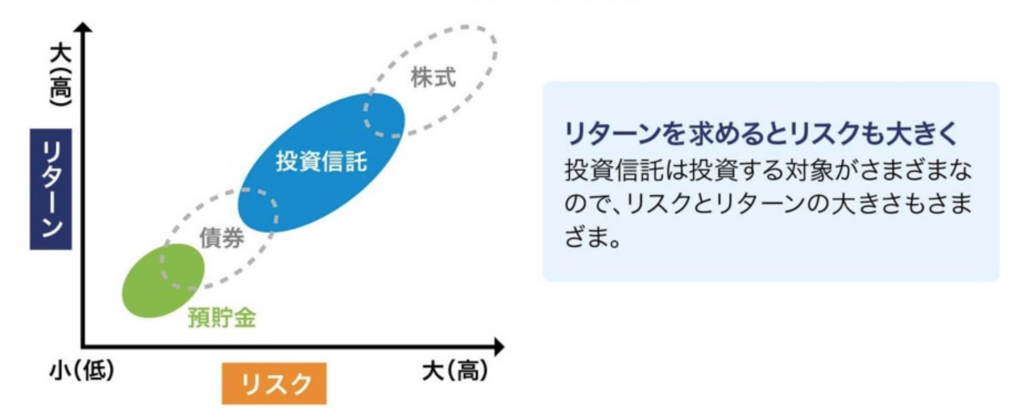

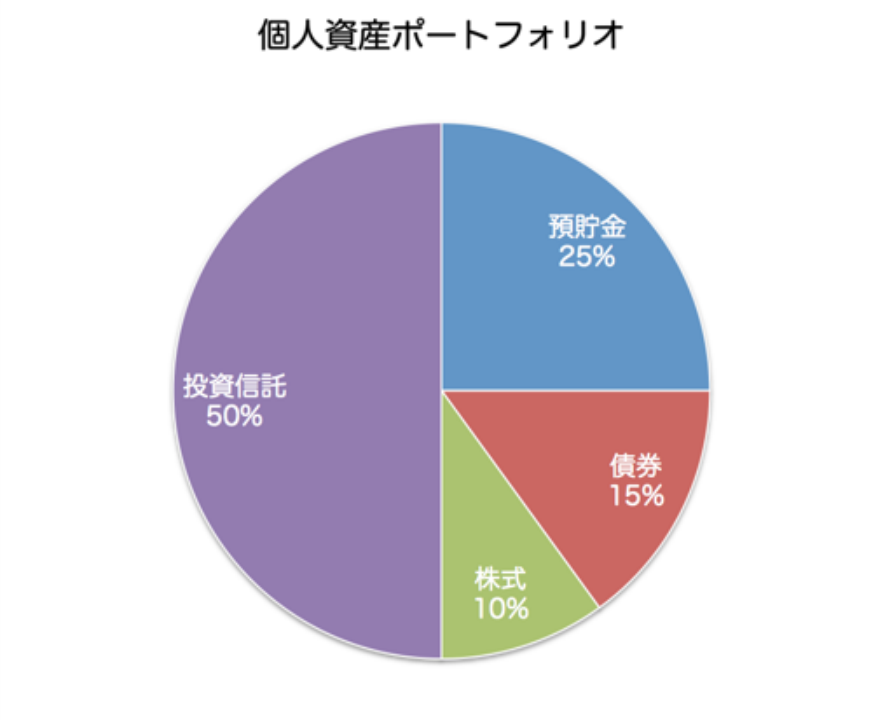

分散投資とポートフォリオ

リスクとリターンは当然、表と裏の関係なのでリターンが高いものはリスクも高くなります。なのでそれぞれの特性を理解し、ポートフォリオを組み立てます。

たとえば以下のようなポートフォリオで運用していきます。

ちなみに、海外で働く日本人と話しているとよく話題になりますが、日本人の問題点としては文化的、金融リテラシーの問題もあると思いますが、決断力がなく、先送りにしてしまっているところにあるように思います。誰かがなんとかしてくれる的な楽観志向というか。。

結局投資に限らず大事なことは運用方法、期間、ゴールを自分で決めること。自分で責任を持って自分で判断してください。そのために必要な情報や考え方はアドバイザーから伝えられますが、決断は自分でする必要があります。

まとめ

今回は、どういった商品で運用するか、以前にそもそも資産運用が何故必要なのか?日本以外の国ではどのように資産運用をしているのか?という観点でプレゼンしてもらいました。今後も同様に勉強会の内容をこちらのブログでも共有していきます。

なお、パートナーサイトの方では実際の動画とプレゼン資料もアップしてありますので、ご興味ある方はお気軽にお問合せください。