こんにちは、K2 College奥山です。

大学にかかるお金は、デフレが続く中にあっても減っていない。国立大学でも4年間で約250万円、私立の文系・理系で400万~550万円程度となっている(下表)。特に初年度は、入学金に加えて6カ月分あるいは1年分の授業料、私立大学の場合は「施設設備費」(大学によって名称は異なる)も必要となり、この時が教育費負担のピークとなる。「教育費のピークは大学進学時 備えは計画的に」 ー 日本経済新聞(2021年10月13日)より

大学入学時が負担のピークという構図は昔から変わっていませんね。日本では教育制度や体制が社会情勢の変化のスピードについて行けず、学校の重要性や存在意義が問われていますが、それでも自分の子供には大学に行って欲しいと思っている親や、大学進学を希望している若者達は多いでしょうし、欧米や中国では大学は単に教育を施すだけではなく、研究や社会貢献の場として存在感が益々高まっています。

では、資金面での準備は皆さん大丈夫ですか? 続きは、こちらから。

こんにちは、K2 College奥山です。

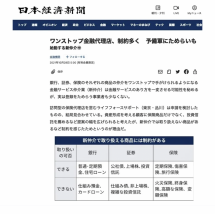

「金融サービス仲介業」制度がいよいよ11月1日にスタートします。これまで「銀行」「証券」「保険」の各業態の金融商品やサービスを仲介するには、銀行であれば銀行代理業者、証券であれば金融商品仲介業者、保険であれば保険代理店といったように、それぞれの仲介業として認可・登録が必要だったのが、同制度が開始した後は一回の届出でOK。従って、仲介する側にとっては負担減、そしてサービスの拡充に繋がり、消費者にとってはワンストップで様々な金融商品を比較、購入しやすくなるため、金融庁は業界の起爆剤となることを期待しているようなのですが、はたしてどうでしょう…。

続きは、こちらから。

こんにちは、K2 College奥山です。

海外・オフショア投資というと、生保やファンド会社等が提供するツールを使った「運用」や「貯蓄」のイメージが強いと思いますが、法人が事業リスク対策のために海外・オフショアを利用するといったものもあり、これについては(気候変動に起因する)自然災害大国である日本において、大企業が率先して取り組みを始めているのはもとより、最近ではオーナー企業さんの間でも活用する動きが広がってきています。

詳しくは、こちらから。

こんにちは、K2 College奥山です。

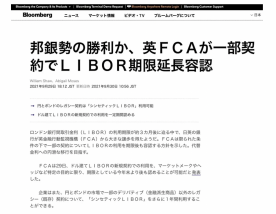

邦銀がどこまで影響力を発揮したのか怪しいですが、とりあえずロンドン銀行間取引金利(LIBOR)の利用期限が(一部の契約に限られるとはいえ)延長されたことに安堵している金融関係者は多いことでしょう。「どこであれ市場参加者にとって大きな安堵(あんど)をもたらす公算が大きい」とし、「年内の移行が事実上不可能なLIBORを参照とする契約は、何千件ではないにせよ、何百件はある」と記事にコメントを寄せたのは米会計事務所プライスウォーターハウスクーパース(PwC)のパートナー、アンドルー・グレー氏。それにしても英金融行為規制機構(FCA)が、2021年末以降はレート提示を強制しない意向を示したのは2017年。つい先日のことのように感じるのですが、そんなに月日が経ったんですね。

続きは、こちらから。

こんにちは、K2 College奥山です。

パリに本部を置くOECD(経済開発協力機構)。国際経済全般について協議することを目的とした国際機関で、様々なプロジェクトや研究に取り組み、その結果やデータなどを世界に向けて公表しているのですが、数年に一度行う「金融リテラシー調査」もその一つ。その最新版となる20年度版が同機関のHPに掲載されていて、その中に調査対象となった26カ国がランキング形式で紹介されているのですが、1位は…「香港」

続きは、こちらから。