こんにちは、奥山です。

日本商工会議所が来年度の税制改正に関する意見を取りまとめ、

その内容が公開されていますが、

コロナ禍における中小企業の窮状を訴える内容になっていますね。

「免除」「凍結」「反対」「見直すべき」「行うべきではない」「配慮すべき」…

中でも「断固反対」と言われているのが

「中小企業への留保金課税・外形標準課税の適用拡大」

「○デジタル化への環境整備(小規模事業者の電子帳簿促進のためのインセンティブ措置の拡充等)

○中小企業の成長や経営基盤強化を阻害する税制措置への反対

(中小企業の成長を阻害するような炭素税等のカーボンプライシングの導入には反対、

個人住民税の現年課税化には反対、中小企業への留保金課税・外形標準課税の適用拡大には断固反対等)」

(日本商工会議所「ニュースライン」から抜粋)

この背景には、2010年に行政機関である会計検査院が

中小企業の支援を目的とした税制の特別措置で

「多額の所得があり財務状況が脆弱ではない中小企業が適用を受けている」などとして、

財務省に制度の検討を求める意見を示した、といったことがあり、

過去の例から検査院の提言は5〜10年以内に税制に反映される、

なんて話もあることから、中小企業さん達は戦々恐々としているわけです。

「オーナー企業などの内部留保への課税を免除する制度を会計検査院が調べたところ、

課税対象の企業よりも経営体力のある会社が免除の対象に含まれていることが、13日までの関係者の話で分かった。

こうした企業は少なくとも400社あり、

検査院は「課税の公平性が保てない恐れがある」などとして財務省に制度の検証を求める。」

まあ、こんなことであるからビジネスの大小問わず、節税に走らざるを得ないのでしょうが、

保険についていえば、節税目的というのは時代錯誤で、

私達も「運用重視であれば、海外に目を向けましょう」と申し上げているわけです。

それでは、弊社や弊社パートナーさん達が法人のクライアントさんに対し、

どんな情報を発信しているのかというと…

死亡補償が高いものから低い物まで様々あり、

多岐に渡る顧客ニーズに合った提案ができるようになっています。

勉強会もやっていて、動画と資料をパートナー専用サイトに載せていますので、

パートナーさんはそちらをご覧いただき、

パートナー登録されていない方は、まずはご登録をお願いします。

他には「事業リスク対策保険」なんてのもありますね。

しつこいようですが、別に節税スキームを提唱しているものではありません。

必要となる保障がないのに保険掛けるのなんて本末転倒ですから。

ただ、結果として、国の制度を有効利用できたりするかも知れないんですよね。

(税務アドバイスを目的としたものではありません。専門家にご相談ください)

○ 外国子会社配当益金不算入制度は、内国法人が外国子会社から受け取る配当を益金不算入とするもの。

□ 対象となる外国子会社は、内国法人の持株割合が25%

(租税条約により異なる割合が定められている場合は、その割合)以上で、保有期間が6月以上の外国法人

□ 外国子会社から受け取る配当の額の95%相当額を益金不算入

(配当の額の5%相当額は、その配当に係る費用として益金に算入)

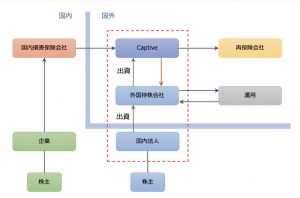

オフショア投資には未だ未だ皆さんが知らないような使い道があります。

詳しいことが知りたい方は、是非お問い合わせください。